Ratgeber: Teilverkauf

Einführung in den Teilverkauf von Immobilien

Viele Eigentümer stehen vor der Herausforderung, dass ihr Vermögen in der selbstgenutzten Immobilie gebunden ist, die sie bis zum Lebensende bewohnen möchten. Eine mögliche Lösung ist der Teilverkauf einer Immobilie. Dieser Ratgeber erklärt, wie der Immobilien-Teilverkauf funktioniert, welche Vor- und Nachteile bestehen und welche Kosten anfallen.

Inhaltsverzeichnis

- Einleitung

- Was bedeutet der Teilverkauf von Haus oder Wohnung?

- Voraussetzungen für einen Teilverkauf

- Vertragsphasen beim Teilverkauf

- Kosten beim Teilverkauf

- Risiken beim Teilverkauf

- Vorteile und Nachteile des Teilverkaufs

- Steuerliche Aspekte beim Teilverkauf

- Alternative: Immobilienkredit statt Teilverkauf?

- Fazit: Ist ein Teilverkauf sinnvoll?

Einleitung

Der Teilverkauf einer Immobilie kann eine attraktive Option sein, um Kapital freizusetzen, ohne das Eigenheim vollständig aufgeben zu müssen. Doch wie funktioniert dieses Modell genau? Welche Voraussetzungen müssen erfüllt sein, und welche Risiken sind damit verbunden? Dieser Ratgeber bietet einen umfassenden Überblick über den Teilverkauf von Immobilien und hilft Ihnen, die richtige Entscheidung zu treffen.

| Kriterium | Bewertung | Beschreibung |

|---|---|---|

| Wohnrecht | Ja | Wenn an erster Rangstelle im Grundbuch. Alternative Absicherungen prüfen lassen. |

| Eigentümer | Ja | Teilweise. Sie bekommen einen Miteigentümer. |

| Verkaufter Anteil | Bis zu 50% | Mindestens 100.000 Euro und höchstens 50%. |

| Zahlung | Einmalzahlung | Für den verkauften Anteil zum Verkehrswert. |

| Kosten nach Abschluss | Hoch | Monatliches Nutzungsentgelt, Garantie für Wertsteigerung, Durchführungsentgelt. |

| Aufwand nach Abschluss | Hoch | Instandhaltungskosten liegen bei Ihnen, teilweise beteiligen sich Anbieter an werterhöhenden Maßnahmen. |

| Komplexität | Niedrig | Der Anbieter für den Teilkauf regelt alles. |

Was bedeutet der Teilverkauf von Haus oder Wohnung?

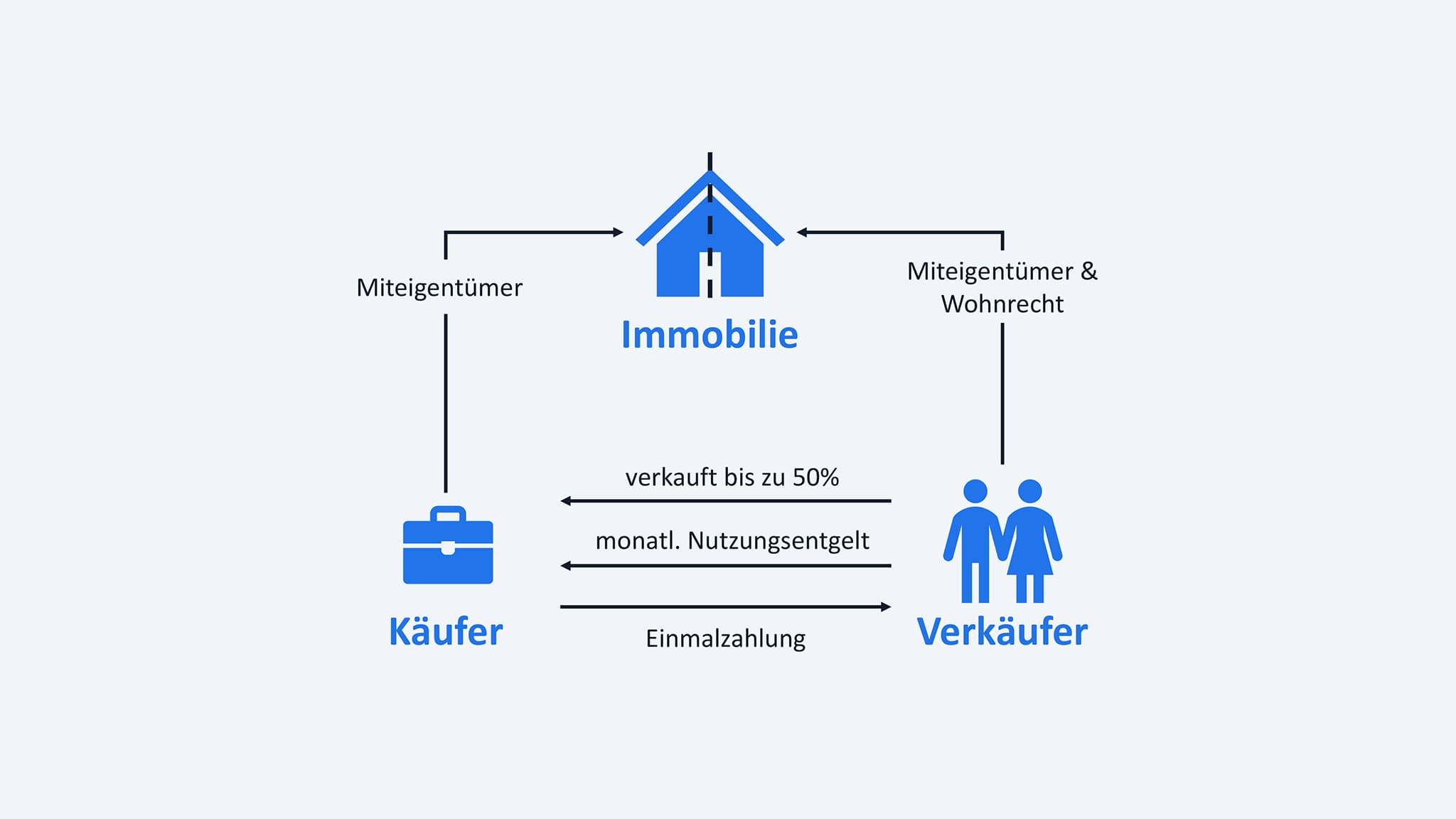

Der Teilverkauf einer Immobilie ermöglicht es Eigentümern, einen Teil ihres Eigentums an spezialisierte Unternehmen zu verkaufen, während sie weiterhin in der Immobilie wohnen bleiben können. Hier sind die wichtigsten Punkte im Überblick:

-

Teilverkauf im Überblick:

- Spezialisierte Unternehmen erwerben bis zu 50 % einer Wohnimmobilie durch Teilankauf.

- Zielgruppe sind überwiegend Senioren, die durch den Verkauf Kapital freisetzen möchten.

- Nach Vertragsabschluss erhalten die Verkäufer den Kaufpreis sofort ausgezahlt.

- Die Verkäufer bleiben in ihrer Immobilie wohnen und erhalten ein lebenslanges Wohnrecht oder Nießbrauchrecht, das im Grundbuch eingetragen wird.

- Für das Wohnrecht zahlen die Verkäufer ein monatliches Nutzungsentgelt an den Teilverkauf-Anbieter.

- Der Käufer beteiligt sich nicht oder nur begrenzt an künftigen Instandhaltungskosten.

- Der neue Miteigentümer erhält seinen Kaufpreis zurück, wenn die Immobilie vollständig verkauft wird. Zusätzlich kann ein Durchführungsentgelt von bis zu 5,5 % anfallen, das teilweise Maklerkosten enthält.

-

Wertsteigerungsgarantie:

- Fast alle Teilverkauf-Anbieter verlangen eine vertraglich zugesicherte Wertsteigerung, die oft 17 % beträgt.

- Falls diese Wertsteigerung beim Gesamtverkauf nicht erzielt wird, haftet der Verkäufer mit seinem restlichen Immobilienanteil für die Differenz.

- Zudem wird eine Grundschuld auf die gesamte Immobilie eingetragen.

Voraussetzungen für einen Teilverkauf

Mindestalter

Teilverkauf-Anbieter kalkulieren mit einem begrenzten Zeithorizont für die spätere Verwertung der Immobilie. Daher setzen viele Anbieter ein Mindestalter für Verkäufer fest. Zum Beispiel erfordert die Heimkapital GmbH ein Mindestalter von 60 Jahren.

Mindestverkehrswert

Ein Teilverkauf ist für Anbieter mit erheblichem Aufwand verbunden, da sie Kaufnebenkosten wie Gutachter-, Notar- und Grundbuchgebühren übernehmen. Deshalb setzen viele Anbieter einen Mindestauszahlungsbetrag fest.

Beispiele:

- Heimkapital: Mindestauszahlungsbetrag 100.000 Euro → Verkehrswert der Immobilie muss mindestens 200.000 Euro betragen.

Lage

Da Anbieter vom langfristigen Wertzuwachs der Immobilie profitieren, sind sie besonders an attraktiven Standorten interessiert. Häuser in folgenden Lagen haben oft geringere Chancen auf einen Teilverkauf:

- Direkt an stark befahrenen Straßen oder Bahngleisen

- In strukturschwachen Regionen mit geringem Wertsteigerungspotenzial

- In kleinen Dörfern mit starkem Bevölkerungsrückgang

Grundschulden

Bestehende Grundschulden sind in der Regel kein Hindernis, sofern sie deutlich unter 50 % des Immobilienwerts liegen. Da der Anbieter maximal 50 % der Immobilie erwirbt, wird die erhaltene Einmalzahlung zuerst zur Ablösung bestehender Kredite verwendet. Falls die Restschuld höher ist als die Auszahlungssumme, ist ein Teilverkauf nicht möglich.

Vertragsphasen beim Teilverkauf

1. Vertragsabschluss

Im ersten Schritt verkaufen Sie bis zu 50 % Ihrer Immobilie an einen Teilverkauf-Anbieter, der zunächst stiller Miteigentümer bleibt. Der genaue Anteil kann flexibel festgelegt werden. Ein zertifizierter, neutraler Gutachter bestimmt den Verkehrswert der Immobilie, auf dessen Basis die Einmalzahlung berechnet wird. Die Kaufnebenkosten (Gutachter, Grundbuch, Notar, Grunderwerbsteuer) übernimmt in der Regel der Teilverkauf-Anbieter.

2. Während der Vertragsdauer

Nach Vertragsabschluss wird der Anbieter offiziell Miteigentümer Ihrer Immobilie. Sie behalten das Wohnrecht und zahlen ein monatliches Nutzungsentgelt für den verkauften Anteil. Dieses Modell erlaubt es Ihnen, lebenslang in Ihrer Immobilie zu bleiben, falls gewünscht.

Miteigentümervereinbarung – Eingeschränkte Entscheidungsfreiheit: Da Sie nicht mehr alleiniger Eigentümer sind, können bestimmte Entscheidungen nicht mehr eigenständig getroffen werden. Dazu gehören:

- Abschluss von Mietverträgen (der Anbieter kann auf Bonität und marktübliche Konditionen bestehen).

- Zweckentfremdung der Immobilie.

- Größere Baumaßnahmen (der Anbieter wird darauf achten, dass der Wert der Immobilie nicht sinkt).

3. Vertragsbeendigung

Der Vertrag kann auf folgende Weise beendet werden:

- Eigener Wunsch: Falls Sie umziehen möchten, können Sie den Gesamtverkauf veranlassen.

- Nach Ihrem Tod: Die Immobilie wird verkauft, jedoch mit Vorkaufsrecht für die Erben.

- Vertragsstörungen: Falls das Nutzungsentgelt nicht gezahlt wird, kann der Anbieter den Vertrag auflösen und das Nießbrauchrecht kündigen.

Kosten beim Teilverkauf

Nutzungsentgelt

Da Sie den verkauften Anteil weiterhin nutzen, zahlen Sie eine Art monatliche Miete – das Nutzungsentgelt. Dieses beträgt typischerweise vier bis sechs Prozent des verkauften Anteils pro Jahr und wird auf eine monatliche Zahlung umgerechnet.

Beispiel: Berechnung des Nutzungsentgelts im Teilverkauf Angenommen, Ihre Immobilie hat einen Wert von 300.000 Euro, und Sie verkaufen 50 % (also 150.000 Euro). Bei einem Nutzungsentgelt von 5,5 % pro Jahr ergibt sich folgende Berechnung:

- Jährliches Nutzungsentgelt: 150.000 Euro × 5,5 % = 8.250 Euro pro Jahr

- Monatliches Nutzungsentgelt: 8.250 Euro ÷ 12 = 687,50 Euro pro Monat

Instandhaltungskosten

Wie in einem normalen Mietverhältnis trägt der Bewohner weiterhin die üblichen Betriebskosten, darunter:

- Strom und Heizung

- Winterdienst und Hausmeister

- Versicherungen und Grundsteuer

- TV-Anschluss und kleine Reparaturen

Durchführungsentgelt und Maklerkosten

Viele Anbieter erheben ein Durchführungsentgelt (auch „Abwicklungsentgelt“ oder „Serviceentgelt“ genannt), das zwischen 0 % und 5,5 % des Gesamtverkaufspreises betragen kann – nicht nur auf den verkauften Anteil. Zusätzlich fallen Maklerkosten an, die sich meist auf etwa 3 % plus Mehrwertsteuer des Gesamtverkaufspreises belaufen.

Risiken beim Teilverkauf

1. Steigende Kosten

Wenn Sie ein variables Nutzungsentgelt vereinbaren, kann ihre monatliche Belastung deutlich ansteigen, falls die Zinsen oder Verbraucherpreise in die Höhe schnellen.

2. Wertsteigerungsgarantie

Sie müssen dem Teilverkauf-Anbieter eine Wertsteigerung seines Anteils garantieren. Das kann teuer werden, wenn die Immobilienpreise nicht steigen oder sogar fallen.

3. Absicherung Nießbrauchrecht

Mit dem Immobilien Teilverkauf erhalten Sie ein lebenslanges Wohnrecht oder Nießbrauchrecht. Dieses ist auf Lebenszeit sicher, wenn es an erster Rangstelle im Grundbuch eingetragen ist.

4. Eintragung einer Grundschuld

Anbieter im Teilverkauf refinanzieren in der Regel den Erwerb der Immobilienanteile. Sie nutzen dafür das gemeinsame Haus oder die gemeinsame Wohnung als Sicherheit und belasten die komplette Immobilie mit einer Grundschuld.

Vorteile und Nachteile des Teilverkaufs

Vorteile:

- Sofortige Einmalzahlung von bis zu 50 % des aktuellen Immobilienwerts, wobei der Anbieter die Kaufnebenkosten trägt.

- Sie bleiben Miteigentümer und profitieren anteilig von einer möglichen Wertsteigerung der Immobilie.

- Erben erhalten ein Vorkaufsrecht für den verkauften Anteil.

- Lebenslanges Nießbrauchrecht mit gesichertem Wohnrecht, sofern die vertraglichen Bedingungen eingehalten und eine Grundbucheintragung an erster Rangstelle vorgenommen wird.

- Hohe Flexibilität: Rückkauf des verkauften Anteils oder Gesamtverkauf jederzeit möglich (bei Rückkauf fällt Grunderwerbsteuer an).

- Relativ einfacher und diskreter Vertragsabschluss.

- In vielen Fällen steuerfreie Verkaufsgewinne.

Nachteile:

- Zahlung eines monatlichen Nutzungsentgelts für den verkauften Anteil, das im Laufe der Zeit steigen kann.

- Instandhaltungskosten verbleiben beim ursprünglichen Eigentümer.

- Zusätzlicher Aufwand und Kosten beim späteren Gesamtverkauf, einschließlich eines Durchführungsentgelts.

- Einseitiges Wertverlustrisiko für den ursprünglichen Eigentümer oder dessen Erben.

- Die Absicherung des Nießbrauchrechts und die Grundschuldeintragung durch den Anbieter müssen genau geprüft werden.

Steuerliche Aspekte beim Teilverkauf

Spekulationssteuer

Gewinne aus Immobilienverkäufen unterliegen grundsätzlich der Spekulationssteuer. Allerdings gibt es wichtige Ausnahmen:

- In den meisten Fällen fällt beim Immobilien-Teilverkauf keine Spekulationssteuer an, ähnlich wie beim Gesamtverkauf einer Immobilie.

- Der steuerliche Vorteil ist insbesondere bei eigengenutzten Immobilien erheblich, da Gewinne steuerfrei bleiben können.

Grunderwerbsteuer

Beim Teilverkauf einer Immobilie gelten keine Sonderregelungen im Grunderwerbsteuergesetz. Die Grunderwerbsteuer muss vom Käufer gezahlt werden, also von dem Unternehmen oder der Person, die den Immobilienanteil erwirbt. Die Steuer wird nur auf den verkauften Anteil berechnet.

Alternative: Immobilienkredit statt Teilverkauf?

Kreditzinsen für Immobilienfinanzierungen sind in den letzten Jahren gestiegen, liegen jedoch meist unter den Kosten für das Nutzungsentgelt beim Teilverkauf. Dennoch werden Immobilienkredite nicht immer an ältere Menschen vergeben, da einige Banken strenge Vorgaben zur Kreditvergabe im Alter haben.

Ein wesentlicher Nachteil des Teilverkaufs ist, dass Instandhaltungskosten oft beim ursprünglichen Eigentümer verbleiben. Zudem besteht ein Wertverlustrisiko für die Immobilie. Vor einem Gesamtverkauf können zusätzliche Kosten wie das sogenannte Durchführungsentgelt anfallen. Daher lohnt es sich, die Möglichkeiten einer Immobilienfinanzierung sorgfältig zu prüfen und zu vergleichen.

Fazit: Ist ein Teilverkauf sinnvoll?

Der Teilverkauf einer Immobilie ist eine vergleichsweise neue Möglichkeit, um als Eigentümer finanzielle Mittel freizusetzen. Besonders sinnvoll kann er sein, wenn:

- Ein kurzfristiger Kapitalbedarf besteht, aber eine klassische Immobilienfinanzierung nicht infrage kommt.

- Ein kompletter Verkauf der Immobilie nicht gewünscht ist.

Allerdings sind die Kosten und Vertragsbedingungen oft nachteilig für den Verkäufer. Insbesondere sollte man sich der Risiken bewusst sein, die mit einem Wertverlust der Immobilie verbunden sind. Ein umfassender Vergleich mit anderen Finanzierungsmodellen ist empfehlenswert.

Mit diesen Informationen sind Sie gut ausgestattet, um eine fundierte Entscheidung bezüglich des Teilverkaufs Ihrer Immobilie zu treffen. Denken Sie daran, sich bei allen Schritten von einem Experten beraten zu lassen, um die beste Wahl für Ihre individuelle Lebenssituation zu treffen.