Ratgeber: Immobilienkredit

Immobilienkredit: Vergleich, Konditionen, Tipps zur Genehmigung

Immobilienkredite sind in den letzten Jahren deutlich teurer geworden. Zudem sind die Genehmigungshürden insbesondere für ältere Menschen oder Selbstständige gestiegen. In diesem Ratgeber erfahren Sie, wie Sie Ihren Immobilienkredit genehmigt bekommen und wie Sie die günstigsten Konditionen finden.

Inhaltsverzeichnis

- Wie funktioniert ein Immobilienkredit?

- Arten von Immobilienkrediten und ihre Funktionsweise

- Übliche Konditionen und Kosten für Immobilienkredite

- Immobilienkredit-Vergleich: So finde ich den günstigsten Immobilienkredit

- Wie schließe ich einen Immobilienkredit ab?

- Wann wird ein Immobilienkredit genehmigt? Tipps zur Kreditgenehmigung

- Welche Alternativen gibt es zum Immobilienkredit?

Wie funktioniert ein Immobilienkredit?

Ein Immobilienkredit wird oft unter verschiedenen Begriffen geführt:

- Immobiliendarlehen

- Hypothekendarlehen

- Hausfinanzierung / Immobilienfinanzierung

- Hauskredit / Baukredit

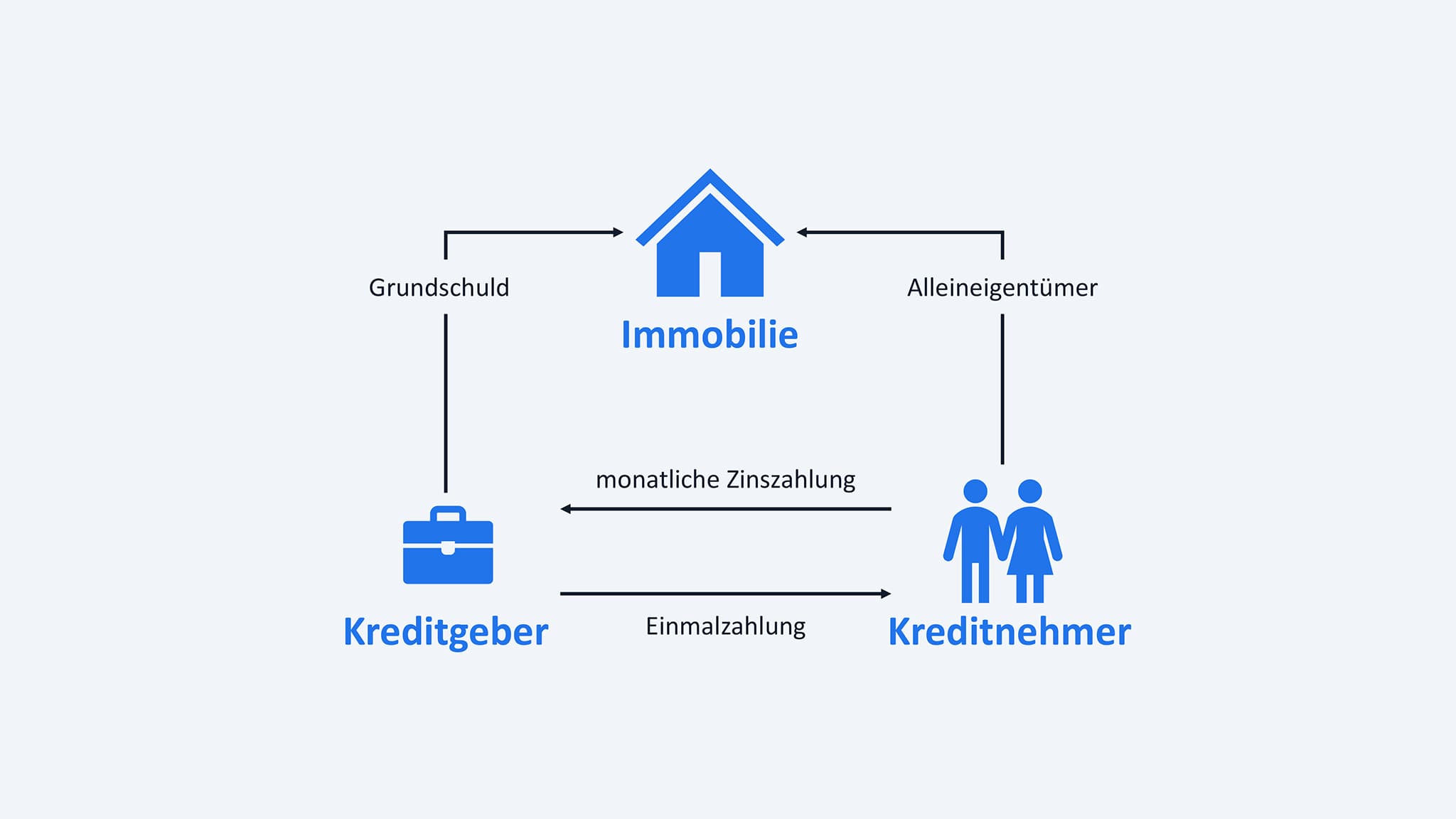

Im Kern bedeuten diese Begriffe das Gleiche: Ein Darlehen, das mit Ihrer Immobilie abgesichert ist.

| Kriterium | Bewertung | Beschreibung |

|---|---|---|

| Wohnrecht | Ja | Sie bleiben Eigentümer, deshalb ist ein Wohnrecht oder Nießbrauch nicht notwendig. |

| Eigentümer | Ja | Sie bleiben Eigentümer. |

| Verkaufter Anteil | 0% | Kein Verkauf, sondern Beleihung der Immobilie. |

| Zahlung | Einmalzahlung | Immobilienkredit wird normalerweise als Einmalzahlung ausbezahlt. |

| Kosten nach Abschluss | Hoch | Hohe laufende Belastung durch: Zinsen & Tilgung, Nebenkosten & Instandhaltung. |

| Aufwand nach Abschluss | Hoch | Als Eigentümer müssen Sie sich unter anderem um die Instandhaltung kümmern. |

| Komplexität | Hoch | Ältere Menschen & Selbstständige haben in vielen Fällen Schwierigkeiten, einen Kredit genehmigt zu bekommen. |

Absicherung des Kredits:

- Eintragung einer Grundschuld im Grundbuch (heute übliche Praxis).

- Bei einem Hypothekendarlehen erfolgt die Aufnahme einer Hypothek (in Deutschland selten genutzt).

- Die Bank oder Versicherung sichert sich so das Recht auf Verwertung der Immobilie, falls das Darlehen nicht zurückgezahlt wird.

Wichtige Bestandteile eines Immobilienkredits:

- Zinsen: Sie zahlen für die geliehene Summe einen Zinssatz.

- Tilgung: Die regelmäßige Rückzahlung des Kredits bis zur vollständigen Rückführung.

- Laufzeit: Der Zeitraum, in dem das Darlehen zurückgezahlt wird.

Welche Arten von Immobilienkrediten gibt es?

- Annuitätendarlehen: Monatlich konstante Raten, Tilgungsanteil steigt über die Zeit.

- Tilgungsdarlehen: Feste Tilgungssumme, sinkende Gesamtbelastung über die Laufzeit.

- Endfällige Darlehen: Zinsen werden regelmäßig gezahlt, Tilgung erst am Ende in einer Summe.

- Umkehrhypothek: Immobilieneigentümer erhalten Zahlungen und belasten ihre Immobilie – in Deutschland kaum verbreitet.

📌 Fazit: Ein Immobilienkredit ist ein langfristiges Finanzierungsinstrument, das gut durchdacht und mit einem Vergleich der besten Konditionen abgeschlossen werden sollte.

Arten von Immobilienkrediten und ihre Funktionsweise

Ein Immobilienkredit ist ein Darlehen, das mit einer Grundschuld oder Hypothek auf eine Immobilie abgesichert wird. Banken oder Versicherungen vergeben diese Kredite, wobei Zinsen gezahlt und das Darlehen regelmäßig getilgt werden muss. Es gibt verschiedene Kreditmodelle, die sich in ihrer Rückzahlungsstruktur unterscheiden.

Welche Immobilienkredite gibt es?

Um die beste Finanzierungsoption zu finden, sollten Kreditnehmer die verschiedenen Darlehensarten miteinander vergleichen. Das gängigste Modell ist das Annuitätendarlehen, das durch eine Grundschuld im Grundbuch abgesichert wird.

Absicherung des Immobilienkredits mit einer Grundschuld

- Grundschuld: Bleibt unabhängig von der Tilgung bestehen und wird erst nach vollständiger Rückzahlung gelöscht.

- Sicherungszweckerklärung: Verknüpft die Grundschuld mit dem Darlehensvertrag.

- Kapitaldienst: Die monatliche Belastung besteht aus Zinsen + Tilgung.

Annuitätendarlehen: Die gängigste Finanzierungsform

Bei einem Annuitätendarlehen zahlen Kreditnehmer monatlich oder quartalsweise konstante Raten („Annuitäten“). Die Rate setzt sich zusammen aus:

- Zinsen: Zu Beginn höher, sinken im Laufe der Zeit.

- Tilgung: Steigt mit jeder Zahlung, da die Restschuld sinkt.

📌 Beispiel Annuitätendarlehen:

- Kredithöhe: 100.000 €

- Zinssatz: 2 %

- Tilgung: 4 %

- Gesamtbelastung: 6.000 € pro Jahr / 500 € monatlich

| 100.000 € | × | 6 % | = | 6.000 € |

| Kredithöhe | 2 % Zinssatz + 4 % Tilgungssatz | Kapitaldienst pro Jahr | ||

| 6.000 € | ÷ | 12 | = | 500 € |

| Kapitaldienst pro Jahr | Monate | Annuität | ||

🔹 Vorteil: Planbare Rückzahlung, schnellerer Schuldenabbau durch gleichbleibende Annuitäten.

Weitere Kreditarten: Tilgungs- und endfällige Darlehen

- Tilgungsdarlehen: Gleichbleibende Tilgung, aber sinkende Gesamtbelastung.

- Endfälliger Immobilienkredit: Während der Laufzeit werden nur Zinsen gezahlt. Die Tilgung erfolgt am Ende in einer Summe.

Umkehrhypothek: Immobilienverrentung im Ausland verbreitet

Eine Umkehrhypothek („reverse mortgage“) ist ein Finanzierungsmodell, das vor allem in den USA genutzt wird, aber in Deutschland kaum verbreitet ist. Hierbei:

- Erhält der Immobilieneigentümer monatliche Auszahlungen.

- Steigen Schulden über die Zeit, da keine Tilgung erfolgt.

- Erfolgt die Rückzahlung erst mit dem Tod oder nach einer Laufzeit.

📌 Nachteil: Hohe Kosten und erhebliche Wertabschläge. Daher keine Empfehlung!

Fazit: Welcher Kredit passt zu Ihnen?

- Annuitätendarlehen: Ideal für langfristige Planung, schneller Schuldenabbau.

- Tilgungsdarlehen: Für Kreditnehmer, die konstante Tilgungen bevorzugen.

- Endfälliges Darlehen: Sinnvoll für Kapitalanleger mit Rücklage zur Endtilgung.

- Umkehrhypothek: Keine Empfehlung, da teuer und risikoreich.

Übliche Konditionen und Kosten für Immobilienkredite

Die Konditionen eines Immobilienkredits sollten zu Ihrer Lebens- und Finanzplanung passen. Wichtige Einflussfaktoren für die Genehmigung sind die Bonität des Kreditnehmers sowie die Wertigkeit der Immobilie. Zudem spielen Alter und Beruf eine entscheidende Rolle bei der Kreditprüfung.

💡 Tipp: Sie haben oft Verhandlungsspielraum, nicht nur beim Zinssatz, sondern auch bei Sondertilgungen, Tilgungswechseln und Zinsbindungsfristen.

Definitionen und übliche Kosten für einen Immobilienkredit

| Kondition | Übliche Werte | Erläuterung |

|---|---|---|

| Beleihungswert | 60 – 80 % des Beleihungswerts | = Darlehenssumme |

| Eigenkapital | 20 – 40 % der Gesamtkosten | Die Gesamtkosten setzen sich aus dem Kaufpreis, den Nebenkosten und gegebenenfalls Baukosten zusammen. |

| Immobilienkredit Nebenkosten | 5 – 15 % | Notar, Grundbuch, Makler, Grunderwerbssteuer. |

| Wertgutachten | 0 – 5.000 € | Kosten einer Ersteinschätzung: 0 bis 500 € |

| Sollzinssatz / Effektiver Jahreszins | 2,6 % – 3,2 % | Bei Finanzierung einer Wohnimmobilie mit guter Bonität und einem Eigenkapitalanteil von 30 % beträgt die Tilgung meist 2 %, abhängig von der Zinsbindung:

|

| Zinsbindungsfrist (=Sollzinsbindung) | 5 – 20 Jahre | Längere Zinsbindung bietet Zinssicherheit. |

| Tilgung / Sondertilgung / Tilgungswechsel | 1,5 % – 4 % | z.B. 1,5 bis 4 % Tilgungssatz. |

| Vertragslaufzeit Immobilienkredit / Sonderkündigung | Alle Laufzeiten möglich | Gesetzliches Kündigungsrecht nach 10 Jahren für Verbraucher. |

📌 Wichtig: Ein Kreditvergleich lohnt sich, da Banken unterschiedliche Konditionen anbieten!

Beispiel: Immobilienkredit bei Kauf einer Immobilie (Bayern)

| Kostenpositionen | Betrag (€) |

|---|---|

| Kaufpreis | 500.000 € |

| (+) Nebenkosten | 42.850 € |

7.500 € Notar, Grundbuch

| |

| (+) Bau-/Sanierung | 150.000 € |

Material und Arbeitskosten für Baufirmen oder Handwerker | |

| (+) Baunebenkosten | 15.000 € |

Architekt, Bauleiter, Planer und Sachverständige, Kosten der Baugenehmigung, Brandschutz, Statiker und Prüfstatiker, weitere öffentliche Gebühren, usw. | |

| Summe: | 707.850 € |

| Gesamtfinanzierung / Gesamtkapital | Betrag (€) |

|---|---|

| (+) Eigenkapital (EK) | 307.850 € (43%) |

| Eigenmittel, z.B. Ersparnisse | |

| (+) Fremdkapital (FK) | 400.000 € (57%) |

| = Darlehensbetrag zur Immobilienfinanzierung / Darlehensbetrag | |

| Summe: | 707.850 € |

💡 Achten Sie auf einen finanziellen Puffer für unerwartete Kosten (mind. 20 % für Sanierung und Bauverzögerungen).

Fazit

- Ein Immobilienkredit ist individuell gestaltbar – nutzen Sie Ihren Verhandlungsspielraum!

- Vergleichen Sie Konditionen, um den besten Zinssatz und flexible Tilgungsoptionen zu sichern.

- Planen Sie Eigenkapital und Nebenkosten sorgfältig, um eine solide Finanzierung zu gewährleisten.

Immobilienkredit-Vergleich: So finde ich den günstigsten Immobilienkredit

Ein umfassender Immobilienkredit-Vergleich in drei Schritten ist entscheidend. In Deutschland gibt es hunderte Anbieter für Immobilienkredite – darunter regionale Banken, bundesweit tätige Institute und Versicherungsunternehmen mit langfristigen Finanzierungsangeboten.

1. Konditionen der günstigsten Immobilienkredite recherchieren

- Die Zinsentwicklung beeinflusst die aktuellen Kreditkonditionen stark.

- Online-Portale bieten erste Richtwerte – oft Lockangebote, die nur für bestimmte Finanzierungen oder beste Bonitäten gelten.

- Senioren und Selbstständige erhalten oft nicht die beworbenen Niedrigzinsen.

- Diese Konditionen können dennoch als Verhandlungsbasis genutzt werden.

💡 Tipp: Machen Sie sich vorab mit den Marktzinsen und Angebotsbedingungen vertraut!

2. Mindestens zwei bis drei Banken oder Versicherungen direkt anfragen

- Die eigene Hausbank und eine weitere Bank vor Ort sind gute erste Ansprechpartner.

- Vorteil: Diese kennen Ihre finanzielle Situation und die Lage der Immobilie bereits.

- Auch überregionale Banken oder Versicherer bieten oft attraktivere Konditionen.

⚠️ Achtung: Nicht jede Bank ist bereit, Kredite für bestimmte Immobilien oder Kreditnehmergruppen (z. B. Rentner, Selbstständige) zu vergeben!

3. Kreditvermittler beauftragen

- Ein unabhängiger Kreditvermittler kann Angebote aus einem breiten Netzwerk von Banken und Versicherungen vergleichen.

- Der Vermittler sollte seriös und unabhängig sein und keine Vorauszahlungen verlangen.

- Informieren Sie den Vermittler, welche Banken Sie bereits selbst kontaktiert haben, da doppelte Anfragen ausgeschlossen sind.

⏳ Zeitaufwand: Ein umfassender Vergleich kostet Zeit – aber bei hohen Kreditsummen lohnt sich jeder Prozentpunkt an Zinsersparnis!

Wichtige Faktoren für günstige Kreditkonditionen

- ✔ Bonitätsprüfung optimieren: Stellen Sie Ihre finanzielle Situation bestmöglich dar – stabile Einkünfte und ein guter Schufa-Score sind entscheidend.

- ✔ Provision verhandeln: Kreditvermittler erhalten eine Provision, die oft nachverhandelbar ist.

- ✔ Kostenfreie Anfragen nutzen: Kreditvermittler dürfen nur dann Gebühren erheben, wenn ein Kredit zustande kommt.

Wie hoch ist die Provision für einen Immobilienkredit?

- Kredite über 500.000 €: Provision unter 1 %

- Kredite über 1 Mio. €: Provision max. 0,5 %

- Üblicherweise zahlt die Bank die Vermittlungsprovision, nicht der Verbraucher!

Wie schließe ich einen Immobilienkredit ab?

Der Abschluss eines Immobilienkredits für eine bereits im Eigentum befindliche Immobilie folgt einem weitgehend einheitlichen Prozess bei allen Anbietern. Der größte Aufwand besteht oft in der Bereitstellung der Unterlagen für die Kreditprüfung.

1. Kreditanfrage und Kreditvergleich

Ein umfassender Kreditvergleich ist essenziell. Wir empfehlen:

- Direkte Anfragen bei der Hausbank und regionalen Banken.

- Vergleich mit überregionalen Anbietern über Finanzvermittler und Portale.

- Nicht nur den Effektivzins beachten – auch Tilgung, Sondertilgungen und Zinsbindungsfristen sind wichtig.

Wichtige Vorbereitung:

- Alle Angaben zur Immobilie (z. B. bestehende Belastungen, Grundbuchauszug).

- Persönliche Angaben zu Einnahmen, Ausgaben und bestehender Verschuldung.

- Konkrete Vorstellung zur Darlehenssumme, Verwendung und Tilgung.

💡 Tipp: Verlassen Sie sich nicht nur auf Ihre Hausbank – vergleichen Sie Angebote, um den besten Immobilienkredit zu finden!

2. Kreditwürdigkeitsprüfung

Objektprüfung Die Bank prüft den Wert der Immobilie anhand interner oder externer Gutachter.

- Der Kreditbetrag darf den Beleihungswert nicht übersteigen.

- Bestehende Belastungen wie eine bereits eingetragene Grundschuld müssen meist gelöscht oder abgelöst werden.

- Nießbrauchrechte oder Wohnrechte im Grundbuch erschweren die Kreditvergabe erheblich.

Kreditwürdigkeitsprüfung des Kreditnehmers Die Bank analysiert die finanzielle Situation des Kreditnehmers:

- Einkommen & Vermögen müssen vollständig offengelegt werden.

- Banken müssen nachweisen, dass die Kapitaldienstfähigkeit gegeben ist.

- Kredite für Senioren oder Selbstständige scheitern oft an fehlenden Nachweisen über langfristig gesicherte Einkünfte.

⚠️ Selbst vermögende Unternehmer können aufgrund schwankender Einkünfte bei der Kreditprüfung durchfallen.

3. Abschluss des Kreditvertrags & Eintragung der Grundschuld

- Nach erfolgreicher Kreditprüfung wird der Kreditvertrag unterzeichnet.

- Ein Notartermin ist erforderlich, um eine Grundschuld auf die Immobilie eintragen zu lassen.

- Die Bank erhält damit eine Sicherheit für den Kredit.

4. Auszahlung des Immobilienkredits

Die Bank zahlt den Kreditbetrag aus, sobald:

- Die Grundschuld im Grundbuch eingetragen ist (Dauer: wenige Tage bis Wochen).

- In manchen Fällen reicht eine Notarbestätigung für eine frühzeitige Auszahlung.

- Sind alle Voraussetzungen erfüllt, erfolgt die Überweisung in wenigen Tagen.

📌 Fazit: Ein Immobilienkredit erfordert eine gründliche Vorbereitung. Die Wahl des richtigen Angebots und eine erfolgreiche Kreditprüfung sind entscheidend für eine schnelle Abwicklung.

Wann wird ein Immobilienkredit genehmigt? Tipps zur Kreditgenehmigung

Nicht jeder Immobilienkredit wird genehmigt. Banken haben die Vergabekriterien verschärft, da sie bei mangelhafter Prüfung keine Vorfälligkeitsentschädigung erhalten. Daher bewerten Kreditgeber nicht nur die Immobilie, sondern auch die finanzielle Situation des Antragstellers.

Wichtige Voraussetzungen für die Kreditgenehmigung

-

Einkommen

- Das zukünftige Einkommen muss ausreichen, um Zinsen und Tilgung bis zum Laufzeitende abzudecken.

- Falls die Laufzeit bis ins Rentenalter reicht, prüft die Bank die erwarteten Rentenzahlungen.

- Banken analysieren genau laufende Ausgaben, bestehende Verpflichtungen und Schulden.

-

Persönliche Faktoren

- ✔ Positive Faktoren:

- Unbefristetes Angestelltenverhältnis, bevorzugt im öffentlichen Dienst

- Hoher Schufa-Score (>95%)

- Solide Branche und stabiles Fixgehalt

- ✘ Negative Faktoren:

- Befristete Anstellung, Selbstständigkeit mit hohem Risiko

- Geringes Fixgehalt, hoher variabler Anteil

- Schufa-Score unter 95%

- Wohnsitz außerhalb Deutschlands, Nicht-EU-Bürger

- ✔ Positive Faktoren:

-

Lage, Zustand und Wertentwicklung der Immobilie

- Eine gute Lage und eine positive Wertprognose steigern die Genehmigungschancen.

- Immobilien, die nicht zur Eigennutzung gedacht sind, unterliegen einer strengeren Bewertung.

- Risiken durch Sanierungen oder Bauvorhaben werden berücksichtigt.

Kreditwürdigkeitsprüfung & Maßnahmen für Senioren und Selbstständige

Welche Alternativen gibt es zum Immobilienkredit?

Die Zinsen für Immobilienkredite sind seit Frühjahr 2022 stark gestiegen. Dennoch bleibt ein Kredit oft die beste Wahl für Kauf, Ausbau oder energetische Sanierung.

Vorteile eines Immobilienkredits:

- Geringer Eigenkapitaleinsatz

- Langfristige Zinsbindung für Kostensicherheit

- Chancen durch steigende Immobilienpreise

Risiken eines Immobilienkredits:

- Klumpenrisiko Immobilie: Hohe Kapitalbindung

- Zinsrisiko: Steigende Zinsen nach Ablauf der Zinsbindung

- Fallen die Immobilienpreise, kann eine Unterdeckung entstehen

Alternative Finanzierungsmodelle ohne Kredit

Nicht jeder bekommt einen Immobilienkredit. Senioren und Selbstständige haben oft Schwierigkeiten oder erhalten nur ungünstige Konditionen. Es gibt jedoch Alternativen:

- Teilverkauf: Verkauf eines Anteils der Immobilie mit Nießbrauch

- Leibrente: Monatliche Zahlung statt Einmalverkauf

- Immobilienverkauf mit Wohnrecht: Verkauf mit lebenslangem Wohnrecht

Mit diesen Informationen sind Sie gut ausgestattet, um eine fundierte Entscheidung bezüglich Ihres Immobilienkredits zu treffen. Denken Sie daran, sich bei allen Schritten von einem Experten beraten zu lassen, um die beste Wahl für Ihre individuelle Lebenssituation zu treffen.