Ratgeber: Leibrente

Leibrente: Ein umfassender Überblick für Immobilienbesitzer

Die Leibrente stellt ein interessantes Konzept dar, speziell für ältere Immobilieneigentümer, die ihre Wohnimmobilie nutzen möchten, um ihr Einkommen im Ruhestand aufzubessern. In diesem Artikel tauchen wir tief in die Materie ein und geben einen Überblick über die verschiedenen Aspekte, die zu berücksichtigen sind.

Inhaltsverzeichnis

- Was ist eine Leibrente und wie funktioniert sie?

- Modelle und Berechnung der Leibrente

- Voraussetzungen und rechtliche Rahmenbedingungen

- Anbieter und Marktübersicht

- Leibrente und Steuer

- Sicherheit und Risiken der Leibrente

- Vorteile und Nachteile der Leibrente

- Alternativen zur Leibrente

- Fazit

Was ist eine Leibrente und wie funktioniert sie?

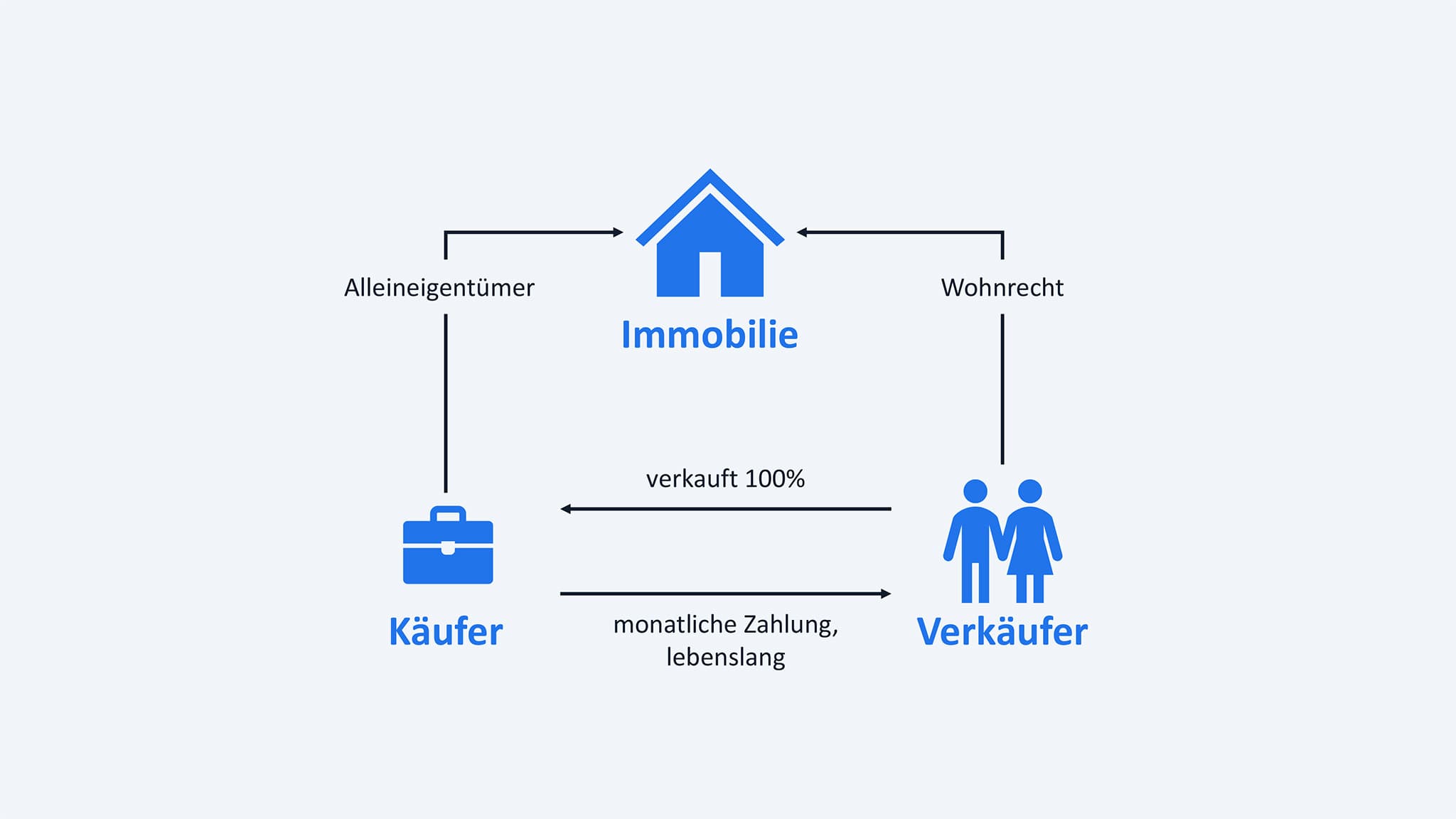

Die Leibrente ist ein Finanzinstrument, das Immobilieneigentümern die Möglichkeit gibt, ihre Immobilie gegen eine regelmäßige Rentenzahlung zu veräußern, während sie weiterhin darin wohnen bleiben können. Diese Transaktion bietet eine praktische Option zur Aufstockung des Einkommens im Alter, ohne das vertraute Heim aufzugeben.

Definition der Leibrente

Unter einer Leibrente versteht man eine vertraglich geregelte Vereinbarung, in der ein Immobilieneigentümer sein Eigentum verkauft und im Gegenzug eine lebenslange oder zeitlich befristete Rentenzahlung erhält. Diese finanziellen Leistungen können monatlich, vierteljährlich oder jährlich ausbezahlt werden, abhängig von den individuellen Bedürfnissen des Rentners.

Unterschiede zwischen echter Leibrente und Zeitrente

Ein wesentlicher Unterschied liegt zwischen der echten Leibrente und der Zeitrente:

- Echte Leibrente: Diese Variante gewährt dem Verkäufer eine Rente, solange er lebt. Die Laufzeit ist somit unbestimmt und endet erst mit dem Tod des Berechtigten.

- Zeitrente: Hierbei wird die Rente für eine bestimmte, vorher festgelegte Zeitspanne gezahlt. Dieses Modell bietet mehr Planbarkeit für beide Parteien.

Prinzip des Komplettverkaufs von Haus oder Wohnung

Beim Modell der Leibrente geht es oft um den Komplettverkauf der Immobilie, wobei das Wohn- oder Nießbrauchrecht des ehemaligen Eigentümers im Grundbuch abgesichert wird. Dies sichert einerseits den Wohnanspruch und andererseits die finanzielle Unabhängigkeit durch eine regelmäßige Rentenleistung.

Aufstockung des monatlichen Einkommens durch Leibrente

Durch den Erhalt einer Leibrente können Immobilieneigentümer ihr monatliches Einkommen erheblich steigern. Diese zusätzliche Finanzquelle eröffnet nicht nur mehr finanziellen Spielraum im Alltag, sondern kann auch eine Absicherung gegen unerwartete Kosten bieten.

Modelle und Berechnung der Leibrente

Die Gestaltung der Leibrente kann sich je nach individuellen Bedürfnissen und Angeboten der Anbieter stark unterscheiden. Um die bestmögliche Entscheidung zu treffen, ist essenziell, die verschiedenen Berechnungsmodelle und Faktoren zu kennen, die Einfluss auf die Höhe der Leibrente haben.

Leibrente berechnen: Rechenbeispiele und Onlinerechner

Bei der Berechnung der Leibrente spielen Faktoren wie der Wert der Immobilie, das Alter des Verkäufers sowie eventuelle Zusatzleistungen eine Rolle. Rechenbeispiele und spezialisierte Onlinerechner können hierbei hilfreich sein, um einen genauen Überblick über die zu erwartenden Rentenzahlungen zu erhalten.

Modelle mit zusätzlicher Einmalzahlung

Einige Leibrentenmodelle bieten die Möglichkeit, neben den regelmäßigen Zahlungen auch eine einmalige Auszahlung zu erhalten. Diese Einmalzahlung kann nützlich sein, um größere finanzielle Verpflichtungen zu decken oder gewünschte Anschaffungen zu tätigen.

Einflussfaktoren auf die Höhe der Leibrente

Die Höhe der Leibrente wird durch verschiedene Aspekte beeinflusst:

- Immobilienwert: Ein höherer Verkaufswert führt in der Regel zu höheren Rentenzahlungen.

- Alter des Verkäufers: Ältere Personen können mit höheren Rentensätzen rechnen, da die statistische Restlebenszeit kürzer ist.

- Zinsniveau: Die Zinsentwicklung am Markt hat ebenfalls Einfluss auf die Berechnung der Rentenzahlungen.

Voraussetzungen und rechtliche Rahmenbedingungen

Bevor du dich für eine Leibrente entscheidest, solltest du die notwendigen Voraussetzungen und rechtlichen Rahmenbedingungen genauestens prüfen. Nur so lässt sich sicherstellen, dass alle Anforderungen erfüllt sind und mögliche Risiken minimiert werden.

Mindestalter und weitere Voraussetzungen

Ein wesentlicher Punkt ist das Mindestalter des Immobilieneigentümers, welches von den meisten Anbietern vorausgesetzt wird. Oft liegt dieses bei 65 Jahren, es gibt jedoch Unterschiede je nach Anbieter.

Wohnrecht und Nießbrauchrecht

Ein zentraler Aspekt der Leibrente ist das Recht, in der Immobilie wohnen zu bleiben. Hierfür gibt es zwei Hauptarten:

- Wohnrecht: Erlaubt es dem Verkäufer, das Objekt weiter zu bewohnen.

- Nießbrauchrecht: Geht über das bloße Wohnrecht hinaus, indem der Verkäufer nicht nur wohnen, sondern auch Erträge aus der Immobilie (wie Mieteinnahmen) ziehen darf.

Unterschiede zwischen Nießbrauch und Wohnrecht

Der Hauptunterschied liegt in der Berechtigung zur Ernte von Früchten (z.B. Mietzahlungen) aus der Immobilie. Während das Wohnrecht nur die Nutzung als Wohnraum umfasst, erlaubt der Nießbrauch eine umfassendere Nutzung der Immobilie.

Absicherung im Grundbuch

Um den eigenen Wohnanspruch rechtlich abzusichern, sollte das Wohn- oder Nießbrauchrecht im Grundbuch eingetragen werden. Diese Eintragung ist wesentlich für den Schutz vor einer möglichen Insolvenz des Käufers.

Keine Instandhaltungskosten für den Leibrentner

In vielen Leibrentenverträgen wird geregelt, dass die Instandhaltungskosten der Immobilie nicht beim Verkäufer als Rentenempfänger, sondern beim Käufer liegen.

Anbieter und Marktübersicht

Der Markt für Leibrenten wächst kontinuierlich und bietet eine Vielzahl von Anbietern mit unterschiedlichen Modellen und Konditionen. Es ist entscheidend, die verschiedenen Anbietern gut zu vergleichen und sich für einen verlässlichen und seriösen Partner zu entscheiden.

Marktführer und relevante Anbieter von Immobilienleibrenten

Es gibt einige etablierte Unternehmen, die als Marktführer im Bereich der Immobilienleibrente gelten. Diese Anbieter verfügen oft über jahrelange Erfahrung und ein weitreichendes Netzwerk.

Wie erkennt man seriöse Anbieter?

Um einen seriösen Anbieter zu erkennen, gibt es mehrere wichtige Faktoren, auf die du achten solltest:

- Transparenz: Ein seriöser Anbieter stellt alle Vertragsbedingungen klar und verständlich dar.

- Referenzen: Erfolgreiche Projekte und positive Kundenrezensionen können ein Indikator für die Zuverlässigkeit eines Anbieters sein.

- Beratung: Ein guter Anbieter bietet umfassende Beratungsleistungen und beantwortet jede Frage detailliert und geduldig.

- Zertifikate und Mitgliedschaften: Schau nach Zertifikaten und Mitgliedschaften in relevanten Verbänden.

Leibrente und Steuer

Die steuerlichen Aspekte der Leibrente sind ausschlaggebend für die finanzielle Planung und sollten sorgfältig geprüft werden.

Besteuerung der Leibrente

Die Rentenzahlungen, die du aus einer Leibrente erhältst, unterliegen der Einkommensteuer. Die Höhe der steuerpflichtigen Beträge hängt von verschiedenen Faktoren ab, einschließlich deines Alters zum Zeitpunkt des Beginns der Rentenzahlungen.

Ertragsanteil und steuerliche Freibeträge

Ein wesentlicher Aspekt der Besteuerung ist der sogenannte Ertragsanteil. Dieser Ertragsanteil bestimmt den Prozentsatz der Leibrente, der als Einkommen zu versteuern ist.

Sicherheit und Risiken der Leibrente

Wie bei jeder finanziellen Entscheidung gibt es auch bei der Leibrente bestimmte Risiken, die berücksichtigt werden müssen.

Grundbuchabsicherung gegen Insolvenz

Die Absicherung deines Wohn- oder Nießbrauchrechts im Grundbuch ist eine der entscheidendsten Sicherheitsmaßnahmen.

Restrisiken und deren Minimierung

Obwohl die Leibrente viele Vorteile bietet, gibt es einige Restrisiken, die du minimieren solltest:

- Längere Lebensdauer als erwartet: Solltest du deutlich länger leben als statistisch erwartet, könnten die Rentenzahlungen eventuell geringer ausfallen.

- Marktentwicklungen: Plötzliche Veränderungen auf dem Immobilienmarkt können Einfluss auf die Wertentwicklung deiner Immobilie haben.

- Inflationsrisiko: Die Kaufkraft deiner Rentenzahlungen könnte durch die Inflation sinken.

Vorteile und Nachteile der Leibrente

Die Entscheidung für eine Leibrente bringt sowohl Vor- als auch Nachteile mit sich. Es ist essenziell, beide Seiten abzuwägen, um herauszufinden, ob diese Form der Einkommensaufbesserung im Ruhestand für dich die richtige Lösung ist.

Übersicht über die Vorteile

- Zusätzliches Einkommen: Eine Leibrente schafft eine kontinuierliche Einkommensquelle.

- Wohnrecht bleibt bestehen: Du kannst weiterhin in deiner vertrauten Umgebung leben.

- Kein Verkaufstress: Im Gegensatz zum herkömmlichen Verkauf musst du nicht aus deiner Wohnung ausziehen.

- Reduzierte Instandhaltungspflichten: Viele Leibrentenmodelle entlasten dich von den laufenden Instandhaltungskosten.

Darstellung der Nachteile

- Unvorhersehbare Lebensdauer: Die tatsächliche Lebensdauer eines Rentners kann die Höhe und Dauer der erhaltenen Rentenzahlungen beeinflussen.

- Auf Dauer weniger attraktiv: Im Vergleich zu einem einmaligen Verkauf könnte die Leibrente auf lange Sicht finanziell weniger attraktiv sein.

- Restrisiken bestehen: Trotz vertraglicher Absicherung gibt es immer noch Risiken.

Vergleich mit alternativen Modellen wie Immobilienkrediten

Die Leibrente ist nicht die einzige Möglichkeit, aus der Immobilie Kapital zu schlagen. Es gibt Alternativen, wie etwa den Immobilienkredit oder Teilverkauf.

Alternativen zur Leibrente

Neben der Leibrente gibt es andere Modelle, die es Immobilienbesitzern ermöglichen, aus ihrem Eigentum Kapital zu schlagen, um ihren Lebensunterhalt im Alter zu sichern.

Immobilienkredit als Alternative

Ein häufiger Weg, um aus der eigenen Immobilie Kapital zu ziehen, ist die Aufnahme eines Immobilienkredits. Dabei wird die Immobilie als Sicherheit für den Kredit verwendet.

Teilverkauf: Ein neuer Ansatz

Der Teilverkauf ist eine relativ neue Möglichkeit, aus Immobilien Kapital zu beziehen, ohne das gesamte Eigentum zu verkaufen.

Fazit

Die Leibrente bietet eine interessante Option für Immobilienbesitzer, die ihr Einkommen im Ruhestand aufbessern möchten, ohne ihr geliebtes Zuhause aufgeben zu müssen. Dennoch ist es wichtig, sowohl die Vor- als auch die Nachteile dieser Finanzierungsform abzuwägen und alle möglichen Risiken sowie rechtlichen Konsequenzen zu berücksichtigen.

Mit diesen Informationen sind Sie gut ausgestattet, um eine fundierte Entscheidung bezüglich der Leibrente zu treffen. Denken Sie daran, sich bei allen Schritten von einem Experten beraten zu lassen, um die beste Wahl für Ihre individuelle Lebenssituation zu treffen.

Weitere Artikel aus unserem Ratgeber

- Ratgeber Teilverkauf

- Ratgeber Rückmietverkauf

- Ratgeber Verkauf mit Nießbrauch

- Ratgeber Immobilienrente

- Ratgeber Immobilienkredit