Immobilienkredit oder Seniorenkredit?

- JaWohnrecht

- 0%Verkaufter Anteil

- EinmaligAuszahlung

Einführung zum Immobilienkredit

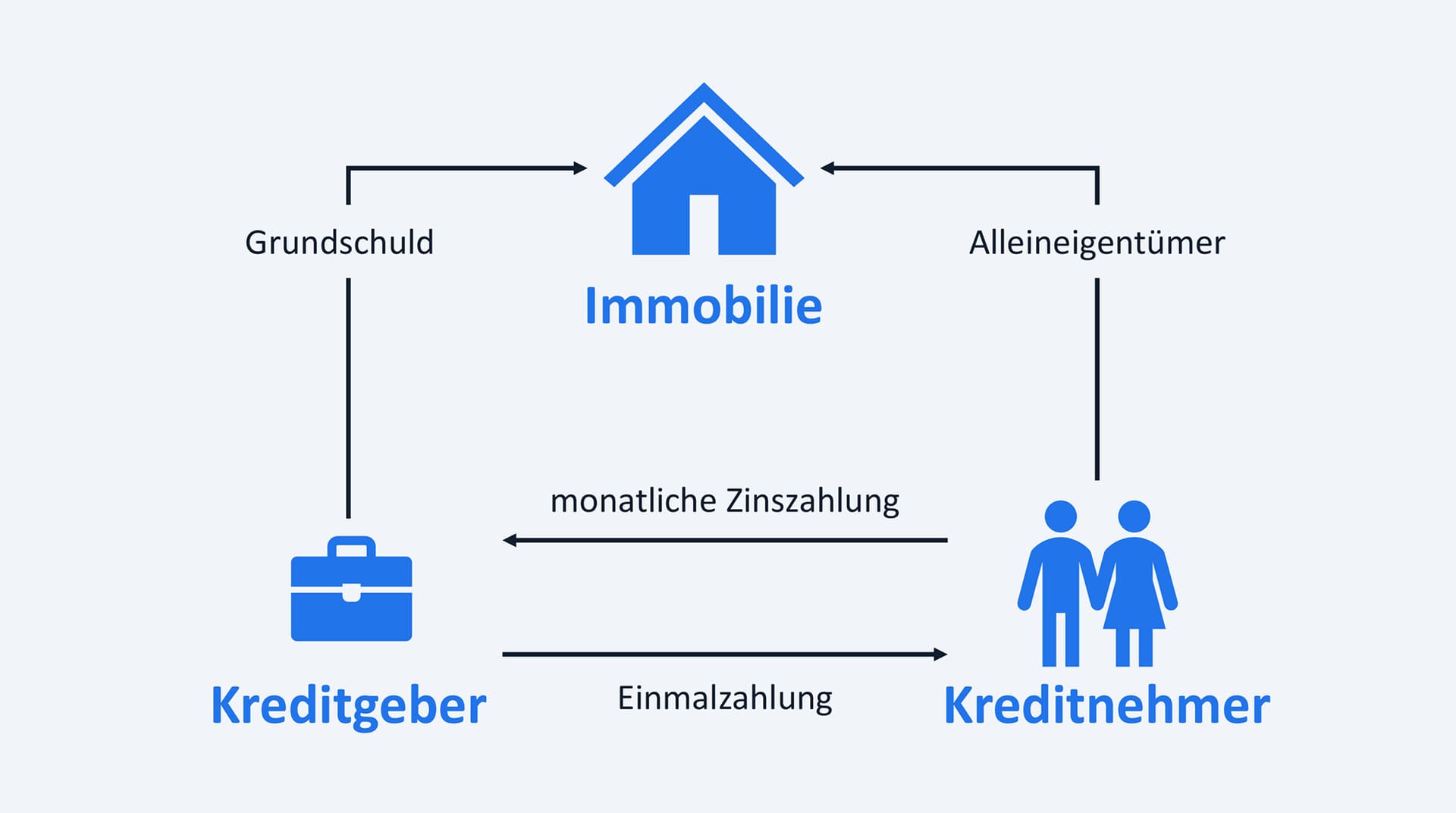

Ein Immobilienkredit ist eine wichtige Form der Finanzierung, die es Eigentümern ermöglicht, ihre Immobilien als Sicherheit für Kapital zum Kauf, Bau oder zur Renovierung zu nutzen. Besonders für ältere Eigentümer sind die Vergabekriterien aufgrund der Wohnimmobilienkreditrichtlinie strenger, was eine fundierte Auswahl eines passenden Kredits unerlässlich macht.

Kernaspekte des Immobilienkredits

Kreditarten und deren Vorteile

Immobilienkredite, wie Annuitätendarlehen und Tilgungsdarlehen, bieten unterschiedliche Vorteile. Das Annuitätendarlehen bietet durch gleichbleibende Raten aus Zinsen und Tilgung Planungssicherheit und erlaubt eine kontinuierliche Schuldenreduktion.

Zahlungen und Kostengestaltung

Entscheidend für die Gesamtkosten eines Immobilienkredits sind die Zinssätze und Tilgungsmöglichkeiten, ergänzt durch Nebenkosten wie Notar- und Gutachtergebühren. Eine kluge Verhandlung der Kreditbedingungen kann erhebliche Vorteile bieten.

Besonderheiten des Marktes

Herausforderungen und Lösungen für ältere Kreditnehmer

Mit der Wohnimmobilienkreditrichtlinie darf die Finanzierung nicht mehr allein auf den Immobilienwert abstellen. Kreditgeber müssen beurteilen, ob Kreditnehmer auch in Zukunft ihren Verpflichtungen nachkommen können, weshalb das zukünftige Einkommen, inklusive Rente, eine zentrale Rolle spielt. Dies stellt oft eine Hürde für Senioren dar, aber spezialisierte Produkte, wie der „BestAger“-Kredit, können Lösungen bieten. Dennoch sollten Anleger den „Lage, Lage, Lage“-Grundsatz bei der Immobilienwahl beachten und sich auf eine realistische Bewertung ihrer finanziellen Zukunft konzentrieren.

Zusätzlich gibt es die Möglichkeit der Umkehrhypothek, die im Ausland als „reverse mortgage“ bekannt ist. Diese Variante bietet monatliche Auszahlungen und muss erst nach dem Tod des Kreditnehmers zurückgezahlt werden. Allerdings ist sie mit hohen Kosten und potenziellen Nachteilen verbunden. Aus diesem Grund halten wir dieses Produkt für wenig günstig und raten unseren Kunden davon ab, es in Betracht zu ziehen. Stattdessen gewinnen in Deutschland die Immobilienrente oder der Teilverkauf an Beliebtheit.

Fazit

Ein Immobilienkredit ist eine wesentliche Finanzierungsstrategie zur Erreichung von Immobilienzielen. Ältere Eigentümer sollten bei der Wahl des Kredits die zukünftige Einkommensentwicklung genau prüfen und Angebote sorgfältig vergleichen. Eine gut durchdachte Entscheidung kann helfen, finanzielle Sicherheit und eine ausgewogene Vermögensstrategie zu gewährleisten.

Für weiterführende Informationen empfehlen wir unseren ausführlichen ImmoRentenCheck Ratgeber:

| Wohnrecht | Ja | Sie bleiben Eigentümer, deshalb ist ein Wohnrecht oder Nießbrauch nicht notwendig. |

| Eigentümer | Ja | Sie bleiben Eigentümer. |

| Verkaufter Anteil | 0% | Kein Verkauf, sondern Beleihung der Immobilie. |

| Zahlung | Einmalzahlung | Immobilienkredit wird normalerweise als Einmalzahlung ausbezahlt. |

| Kosten nach Abschluss | Hoch | Hohe laufende Belastung durch: Zinsen & Tilgung, Nebenkosten & Instandhaltung. |

| Aufwand nach Abschluss | Hoch | Als Eigentümer müssen Sie sich unter anderem um die Instandhaltung kümmern. |

| Komplexität | Hoch | Ältere Menschen & Selbstständige haben in vielen Fällen Schwierigkeiten einen Kredit genehmigt zu bekommen. |

Heute noch unser Infopaket anfordern, kostenlos!

Was ist das richtige Modell für mich? Welche Risiken gibt es? Wie viel Geld kann ich erwarten? Erhalten Sie alle Antworten kompakt und verständlich – verfasst von unseren Experten.