Die Immobilienrente

- JaWohnrecht

- 100%Verkaufter Anteil

- MonatlichAuszahlung

Einführung zur Immobilienrente

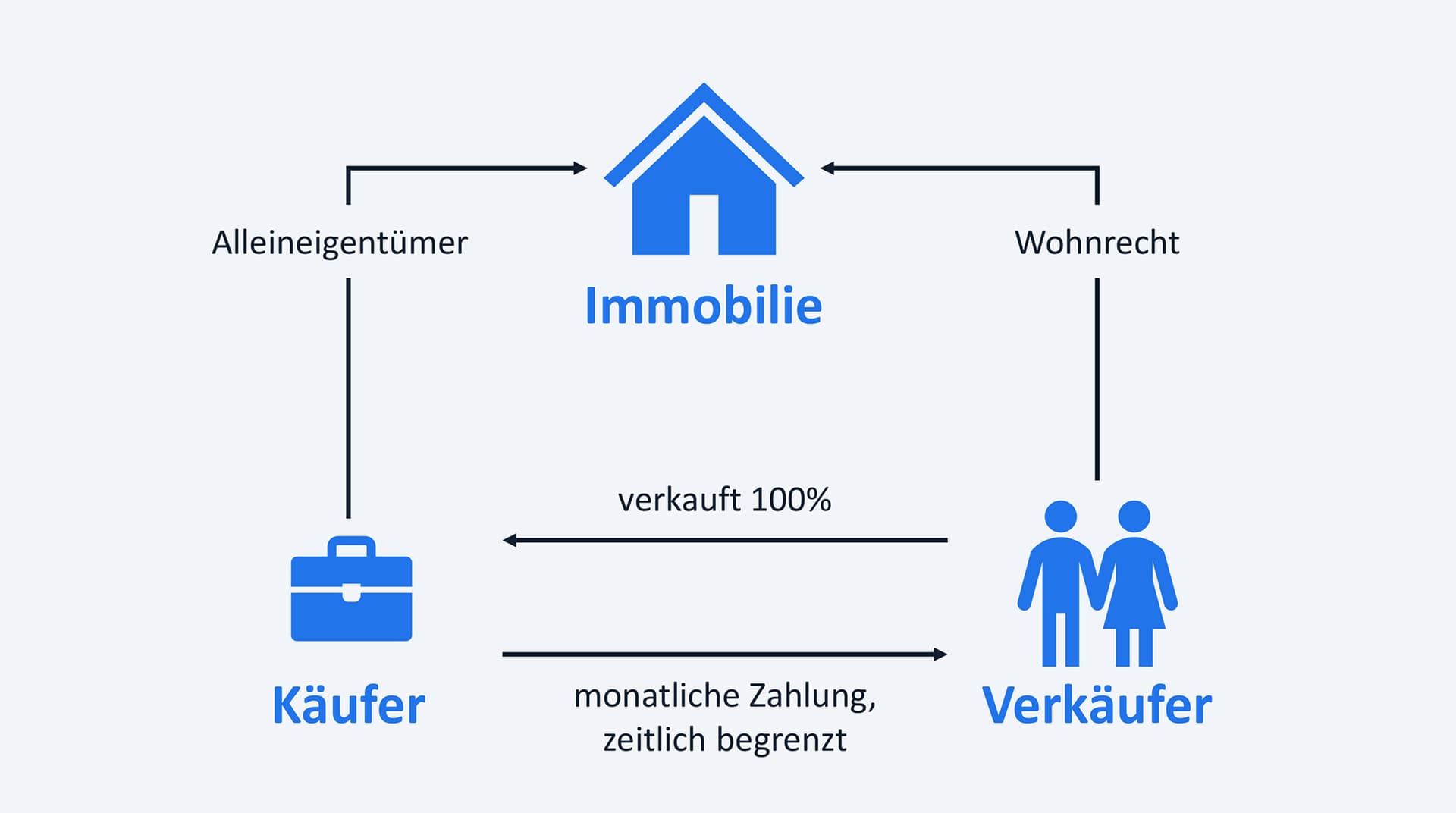

Bei der Immobilienrente wird Ihre Immobilie zu 100% verkauft, und Sie erhalten eine monatliche "Rente" – also eine Rente auf Ihre Immobilie. Dabei können Sie in der Immobilie wohnen bleiben, entweder mit Wohnrecht oder Nießbrauchrecht.

Kernaspekte der Immobilienrente

Wohnrecht/Nießbrauchrecht

Bei Abschluss einer Immobilienrente bleibt das Wohnrecht oder Nießbrauchrecht in der Regel bis zum Lebensende bestehen. Es garantiert, dass Sie in der verkauften Immobilie wohnen bleiben dürfen.

Wichtig ist, dass dieses Recht im Grundbuch an erster Rangstelle eingetragen wird, um es rechtlich abzusichern.

Zahlungen

Anstelle eines einmaligen Kaufpreises erhalten Sie regelmäßige Rentenzahlungen. Diese werden in der Regel für einen bestimmten Zeitraum (Zeitrente) vereinbart. Die klassische Leibrente, welche Rentenzahlungen bis zum Lebensende vorsah, gibt es kaum noch.

Aufwand und Kosten

Nach dem Verkauf fällt der aufwendige Eigentümerstatus weg. Sie sparen sich Instandhaltungs- und Sanierungskosten, müssen aber weiterhin Nebenkosten tragen, ähnlich wie bei der Miete.

Der Abschluss einer Immobilienrente ist oft unkompliziert und wird von professionellen Anbietern abgewickelt. Dennoch sollten alle Vereinbarungen von einem Fachanwalt überprüft werden.

Konditionen und Sicherheit

Die Konditionen können individuell verhandelt werden. Achten Sie auf Details im Vertrag und ziehen Sie gegebenenfalls rechtliche Beratung hinzu.

Seriöse Anbieter bieten Sicherheiten wie die Eintragung der Rechte ins Grundbuch und kalkulieren mögliche Risiken ein, wie etwa steigende Lebenserwartungen.

Unterschiedliche Modelle der Immobilienrente

Es gibt diverse Ausgestaltungen der Immobilienrente, die variable Elemente wie Zahlungsdauer, Wohnrecht und Nießbrauchrecht einbeziehen.

Ein bedeutender Punkt ist, dass die klassische Leibrente aufgrund wirtschaftlicher und rechtlicher Herausforderungen in Deutschland kaum noch angeboten wird. Interessenten sollten alle Modelle sorgfältig prüfen und ihre Optionen abwägen.

Fazit

Die Immobilienrente ist eine sichere Möglichkeit, wenn man im Alter weiter in der eigenen Immobilie wohnen bleiben möchte und gleichzeitig finanzielle Mittel benötigt. Die vereinfachte Erschließung von Immobilienwerten bei minimalem Aufwand ist attraktiv, jedoch ist sie oft mit hohen Abschlägen verbunden. Vor dem Abschluss sollten Sie sich umfassend informieren und mehrere Angebote vergleichen, um die besten Bedingungen zu verhandeln.

Für weitere Informationen finden Sie hier unseren detaillierten ImmoRentenCheck Ratgeber zum Thema:

Die Immobilienrente auf einen Blick

| Wohnrecht | Ja | Nießbrauchrecht oder Wohnrecht an erster Rangstelle im Grundbuch. |

| Eigentümer | Nein | Sie sind nicht mehr Eigentümer. |

| Verkaufter Anteil | 100% | Sie verkaufen Ihre Immobilie vollständig. |

| Zahlung | Monatliche Rente | Zeitlich befristet und zum Teil Mischmodelle in Verbindung mit Einmalzahlung. |

| Kosten nach Abschluss | Niedrig | Nebenkosten, vergleichbar mit Mietnebenkosten. Keine Instandhaltungskosten. |

| Aufwand nach Abschluss | Niedrig | Aufwand und Verpflichtungen entfallen in der Regel in Zukunft. |

| Komplexität | Niedrig | Der Abschluss wird von professionellen Immobilienrente-Anbietern organisiert. |

Die wichtigsten Fragen

Der Käufer kann entweder ein gewerblicher Investor oder eine private Person sein. Bei einem Verkauf mit Rückmiete investiert ein gewerblicher Käufer mit einer Renditeerwartung in die Immobilie.

Der Kaufpreis wird nach Abschluss des Kaufvertrags ausgezahlt. Falls noch Restschulden auf der Immobilie bestehen, werden diese vorrangig aus dem Kaufpreis beglichen.

Bei einem Verkauf mit Rückmiete wird ein monatliches Nutzungsentgelt gezahlt. Dieses kann für eine Laufzeit von bis zu fünf Jahren festgeschrieben werden.

Es besteht ein unbefristetes Wohnrecht in der Immobilie. Eine Kündigung wegen Eigenbedarfs ist vertraglich ausgeschlossen. Eine Kündigung des Mietverhältnisses kann mit einer Frist von drei Monaten erfolgen.

Die laufenden Betriebskosten bleiben weiterhin beim Verkäufer, einschließlich Wohngebäudeversicherung und Grundsteuer. Für die Instandhaltungskosten ist hingegen der Käufer verantwortlich.

Eine Vermietung oder Untervermietung ist nur mit Zustimmung des neuen Eigentümers erlaubt. Falls eine Einliegerwohnung vorhanden ist, können individuelle Vereinbarungen getroffen werden.

Ein Verkauf mit Rückmiete kann befristet oder unbefristet vereinbart werden. Falls sich die Lebenssituation ändert, kann die Kündigung des Mietverhältnisses mit einer Frist von drei Monaten erfolgen.

Der Kaufpreis wird nach Abschluss des notariellen Kaufvertrags ausgezahlt. Die Auszahlung erfolgt, sobald der Notar die Kaufpreisfälligkeitsmitteilung übermittelt hat.

Alle Vereinbarungen werden in einem notariellen Kaufvertrag festgehalten und beurkundet. Die notarielle Abwicklung erfolgt bei einem Notar in der Region.

Wenn die Immobilie bereits seit mindestens drei Jahren selbst bewohnt wurde, fällt keine Spekulationssteuer auf die Einmalzahlung an. Eine steuerliche Beratung wird empfohlen.

Heute noch unser Infopaket anfordern, kostenlos!

Was ist das richtige Modell für mich? Welche Risiken gibt es? Wie viel Geld kann ich erwarten? Erhalten Sie alle Antworten kompakt und verständlich – verfasst von unseren Experten.